コラム

高額特定資産の3年縛り

2023年8月3日

こんにちは、愛知県安城市にある税理士事務所、太田和之税理士事務所です。

インボイス制度が始まることもあり、最近「そもそも自分は消費税を納める必要があるのか」という問い合わせが多くあります。

消費税は基本的には「前々期の課税売上高が1000万円超」の事業者が納税義務者となります。

しかし、ここに様々な特例が絡み合い、税理士試験でも鬼門になるほど複雑怪奇な制度となってしまっています。

今年10月からはインボイス制度が始まりますので、これも絡み合い難易度は一層上がるでしょう

今回は消費税の納税義務者の特例のなかでも見落とされがちな高額特定資産を取得した場合等の納税義務の免除の特例について解説いたします。

高額特定資産とは

高額特定資産とは棚卸資産、又は調整対象固定資産で一の取引単位1,000万円以上のものをさします。

なお、調整対象固定資産とは固定資産のうち取得価格が100万円以上のものをさします。なお、ここでいう固定資産には土地や棚卸資産は含まれません

文章が無駄に難しくなっていますが、要するに土地以外の1000万円以上の物を買えば高額特定資産だと考えて下さい。

制度の趣旨

高額特定資産の特例は平成28年度消費税改正による節税スキーム封じです。

消費税は「納税」だけではなく、計算の結果「還付」となる場合も多くあります。

還付になるケースで一番多いのは「高額な固定資産を取得した場合」です。

通常単年で還付となっても、翌年以降の納税で帳尻があってくるのですが、冒頭で申し上げた通り前々期の売上1000万円以下であれば消費税の納税は免除されます。

そこで考えられたのは「消費税の課税事業者のうちに高額な固定資産を購入し消費税の還付を受け、翌年以降は免税事業者になって消費税の納税を逃れる」という消費税の貰い逃げのようなスキームです。

このスキームを封じるために高額な固定資産を取得した場合は一定の制限がかかることになりました。

高額特定資産取得による影響

上記のスキームを封じるため、平成28年度改正で

・消費税の課税事業者で本則課税を適用している

・上記の課税期間に高額特定資産を取得している

場合は、取得日の属する年度初日から3年間、本則課税が強制されることとなりました。

これにより高額な資産を購入してかから3年間は免税事業者(簡易課税事業者)になる事はできなくなり、消費税の貰い逃げが出来なくなりました。

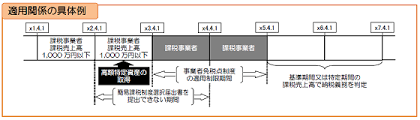

適用関係の具体例

「制度は分かったけど、具体的にいったいいつからいつまで課税事業者なの?」

という声が聞こえてきそうですので、具体的な適用関係をグラフにしたものを掲載します。

(国税庁HP)

(例)x3年3月期において高額特定資産を取得した場合

x3年3月期において高額特定資産を取得した場合、x5年3月期までは免税事業者になる事はできず、簡易課税の適用を受けることも出来ません。

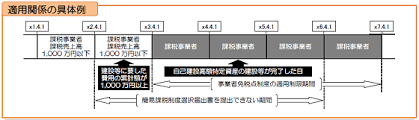

(例)自己建設高額特定資産の場合

自ら建設等した高額特定資産の場合、費用の累計額が1000万円を越えた事業年度から建設等が完了した年度の翌々年度まで制限を受けます。

x3年3月期に費用が1000万円を越えた自己建設高額特定資産がx5年3月期に完成した場合、その翌々年度のx7年3月期まで免税事業者になる事はできず、簡易課税の適用を受けることも出来ません。

消費税は様々な節税スキームが存在し、それを封じるたびに新しい節税スキームが生み出される、というイタチごっこの様相を示しています。

此度のインボイス制度が完全な形で施行されれば節税スキームの余地はなくなると思うのですが、今回も様々な特例が生み出されましたので、このイタチごっこはしばらく続くかもしれません。

太田和之税理士事務所では様々な税務の相談にも対応しております。

安城市以外でも刈谷市・碧南市・大府市・豊田市・豊橋市等の愛知県全域に対応しておりますので、ご興味がある方は是非一度ご連絡ください。