コラム

株式譲渡・配当の税務③~住民税申告不要制度~

2021年10月7日

前回(配当控除)の続きです。

前回のおさらい

前回の記事で配当金を受け取った場合、下の例のように確定申告で総合課税を選択すれば税金が安くなる場合がある事が分かりました。

例:所得税率10%、住民税率10%の人が10万円の配当金を受け取った場合の納税額

・総合課税の場合

①所得税:10万円×10%=1万円

②住民税:10万円×10%=1万円

③配当控除:10万円×(10%+2.8%)=1万2800円

④納税額:①+②―③=7200円

・分離課税の場合

①所得税:10万円×15%=1万5000円

②住民税:10万円×5%=5000円

③納税額:①+②=2万円

∴総合課税の方が1万2800円安い。

住民税の申告方法の選択

さて、今回はこの例について住民税だけに着目してみてみましょう。

総合課税の場合の住民税額は1万円(配当控除考慮後で7200円)、分離課税の場合は5000円になっています。

住民税だけ考えれば分離課税(or申告不要)の方が得をする計算です。

あまり知られていませんが、実は所得税と住民税は別の申告方法を選択できるのです。

上のケースで、所得税を総合課税、住民税を分離課税(or申告不要)にすると

①所得税:10万円×10%=1万円

②住民税:10万円×5%=5000円

③配当控除:10万円×10%=1万円

④納税額:①+②―③=5000円

となります。ただの総合課税よりもさらに2200円節税が出来ました。トータルで1万5000円の節税です。

住民税の申告

この節税方法の一番のデメリットは面倒臭さです。

なにせ「自分で所得税の確定申告をした後、所得税とは別に住民税の申告もする」必要があるのです。

住民税の申告は市町村によって書式やルールが違っていたり、市役所の人が慣れていなかったりで結構大変です。その上節税できる額も所得税に比べて多くないので「割に合わない」と思われるかもしれません。

ご安心ください。

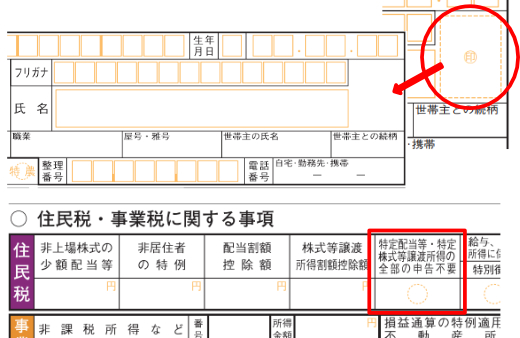

令和三年分から所得税の確定申告書で住民税の申告不要を選択できるようになるそうです。

画像の赤四角に〇を打つだけでいいので簡単ですね。

画像を見る限り譲渡所得も一緒に申告不要になってしまうようですので、譲渡所得だけ申告して損益通算して・・・というケースでは使えませんが、便利であることには間違いありません。

なお、住民税の申告上の所得は健康保険料や各種手当に影響を及ぼすことがあります。

配当や譲渡所得を申告して節税できた金額以上に健康保険料が高くなる事もままあります。

それを防ぐためにも、悩んだらとりあえず住民税は申告不要にしておくのがベターかなと思います。

次回は損益通算と繰越控除について解説したいと思います。

関連記事

太田和之税理士事務所では金融所得課税以外の節税にも力を入れております。

安城市以外でも刈谷市・碧南市・大府市・豊田市・豊橋市等の愛知県全域に対応しておりますので、ご興味がある方は是非一度ご連絡ください。

・・・・・余談ですが、私はサラリーマン時代の10年間で5回ほど別途住民税の申告をしましたが、うち2回は市役所側が計算を間違えて税額決定されてしまいました。

電話一本で修正してくれましたが、そもそも住民税の額が正しいかどうかなんて見る人はほとんどいないと思います。

一回目はふるさと納税が住民税から控除されておらず、二回目は住宅ローン控除の所得税から控除しきれなかった金額が住民税から控除されておりませんでした。

住民税の申告を別途行うと、税務課の人が手入力で打ち込むのでヒューマンエラーが出るそうです。

もし自分で住民税の申告をされている方がいれば、一度チェックしてみるとよいかもしれません。